tin-thi-truong

Báo Cáo WASDE Tháng 6 Của USDA: Không Thay Đổi Đáng Kể Về Nguồn Cung và Cầu

Bộ Nông nghiệp Hoa Kỳ (USDA) đã công bố Báo cáo Cung cầu Nông sản Thế giới (WASDE) tháng 6 với nội dung bất ngờ khi không có thay đổi đáng kể về dự báo nguồn cung và cầu cho các mặt hàng nông sản chính.

Đăng bởi

Anh Tuấn - Senior Analyst

·

Ngày đăng

13/06/2024

·

Đọc

3 phút

Trong bài viết này

Bộ Nông nghiệp Hoa Kỳ (USDA) đã công bố Báo cáo Cung cầu Nông sản Thế giới (WASDE) tháng 6 với nội dung bất ngờ khi không có thay đổi đáng kể về dự báo nguồn cung và cầu cho các mặt hàng nông sản chính.

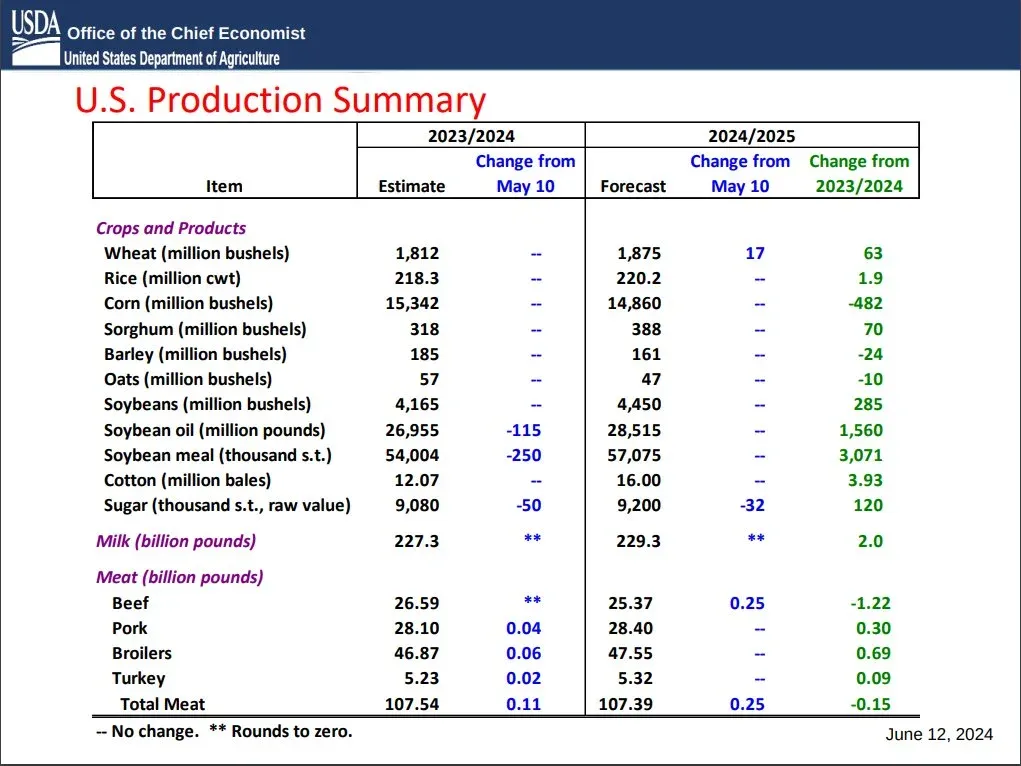

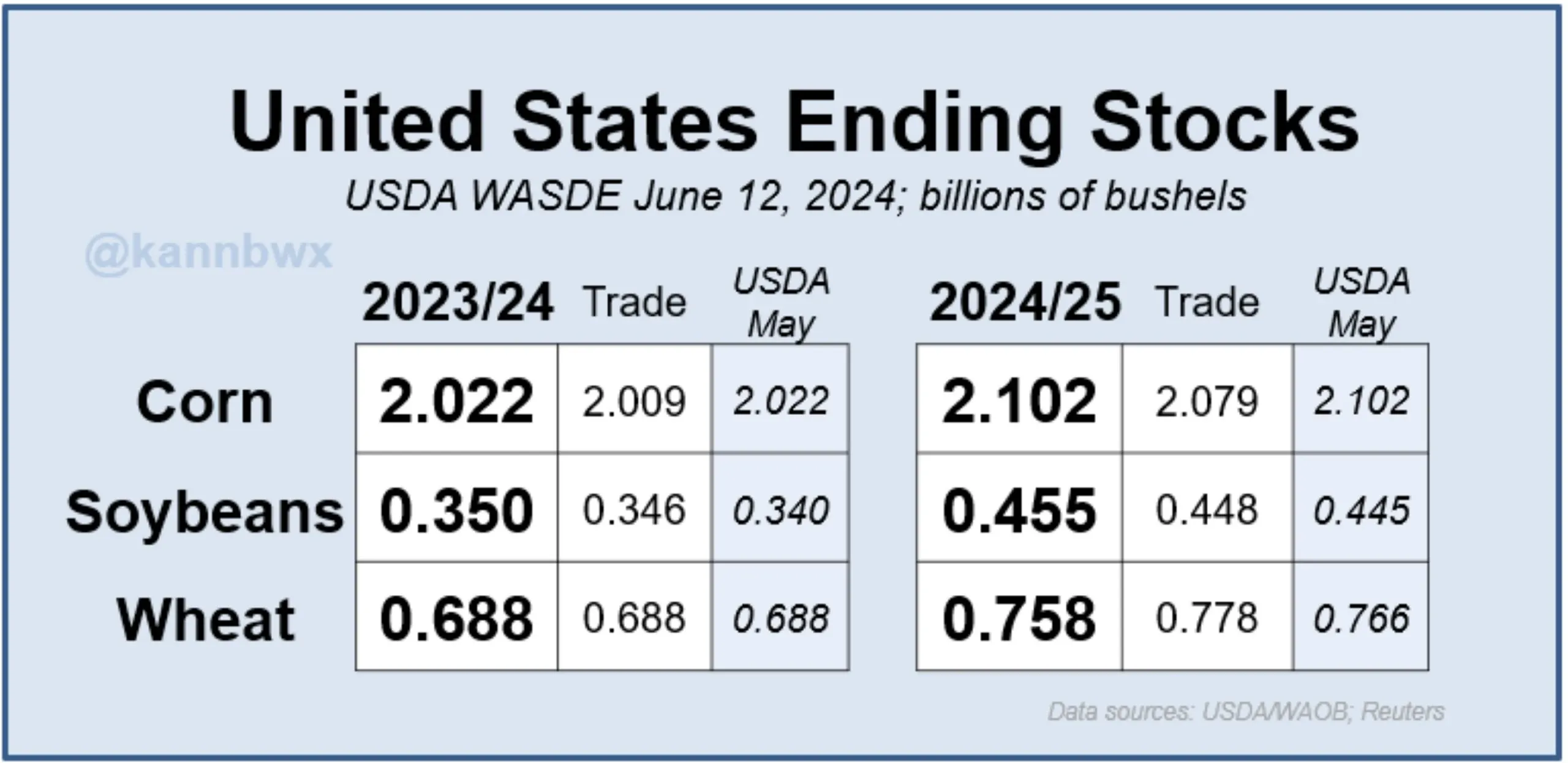

Dự trữ cuối niên vụ của Mỹ đối với ngô, đậu tương và lúa mì: Giữ nguyên so với ước tính trước đó.

Dự trữ cuối niên vụ toàn cầu của ngô, đậu tương và lúa mì: Cũng không thay đổi.

Kết quả này gây bất ngờ cho thị trường nông sản, vốn dự đoán sẽ có điều chỉnh, đặc biệt là giảm dự trữ cuối niên vụ của ngô do lo ngại về sản lượng ở Nam Mỹ. Việc USDA không thay đổi dự báo cho thấy bộ này đánh giá tình hình hiện tại tương đối ổn định.

NGÔ (ZCE):

Không có nhiều thay đổi so với dự báo trước đó. Sản lượng và nhu cầu nội địa dự kiến duy trì ổn định. Giá ngô tại nông trường dự kiến ở mức 4,40 USD/bushels cho vụ mới. Tuy nhiên, thị trường toàn cầu có một số điều chỉnh nhẹ, với sản lượng ngô toàn cầu dự kiến tăng nhẹ và dự trữ cuối niên vụ giảm nhẹ.

Sản lượng và diện tích trồng:

USDA dự báo sản lượng ngô vụ mới (2024-25) đạt 14,86 tỷ bushels (bb) với năng suất 181 bushels/acre trên diện tích trồng 90 triệu acre. Con số này giữ nguyên so với báo cáo tháng 5.

Nhu cầu:

Tổng nhu cầu thức ăn chăn nuôi và các nhu cầu khác được dự báo ở mức 5,75 tỷ bushels.

Nhu cầu sản xuất ethanol được dự báo ở mức 5,45 tỷ bushels.

Tổng nhu cầu nội địa dự kiến đạt 12,605 tỷ bushels.

Xuất khẩu ngô vụ 2024-25 dự kiến đạt 2,2 tỷ bushels.

Dự trữ cuối niên vụ cho vụ mới được dự báo ở mức 2,102 tỷ bushels.

Giá ngô tại nông trường cho vụ 2024-25 dự kiến ở mức 4,40 USD/bushels.

So sánh với vụ cũ (2023-24):

Dự trữ cuối niên vụ của vụ cũ được điều chỉnh giảm nhẹ xuống 2,022 tỷ bushels, thấp hơn dự đoán trước đó của thị trường.

Nhu cầu sản xuất ethanol vẫn được dự báo ở mức 5,45 tỷ bushels.

Tổng nhu cầu nội địa vụ cũ dự kiến đạt 12,55 tỷ bushels.

Xuất khẩu ngô vụ 2023-24 được điều chỉnh giảm xuống 2,15 tỷ bushels.

Thị trường toàn cầu:

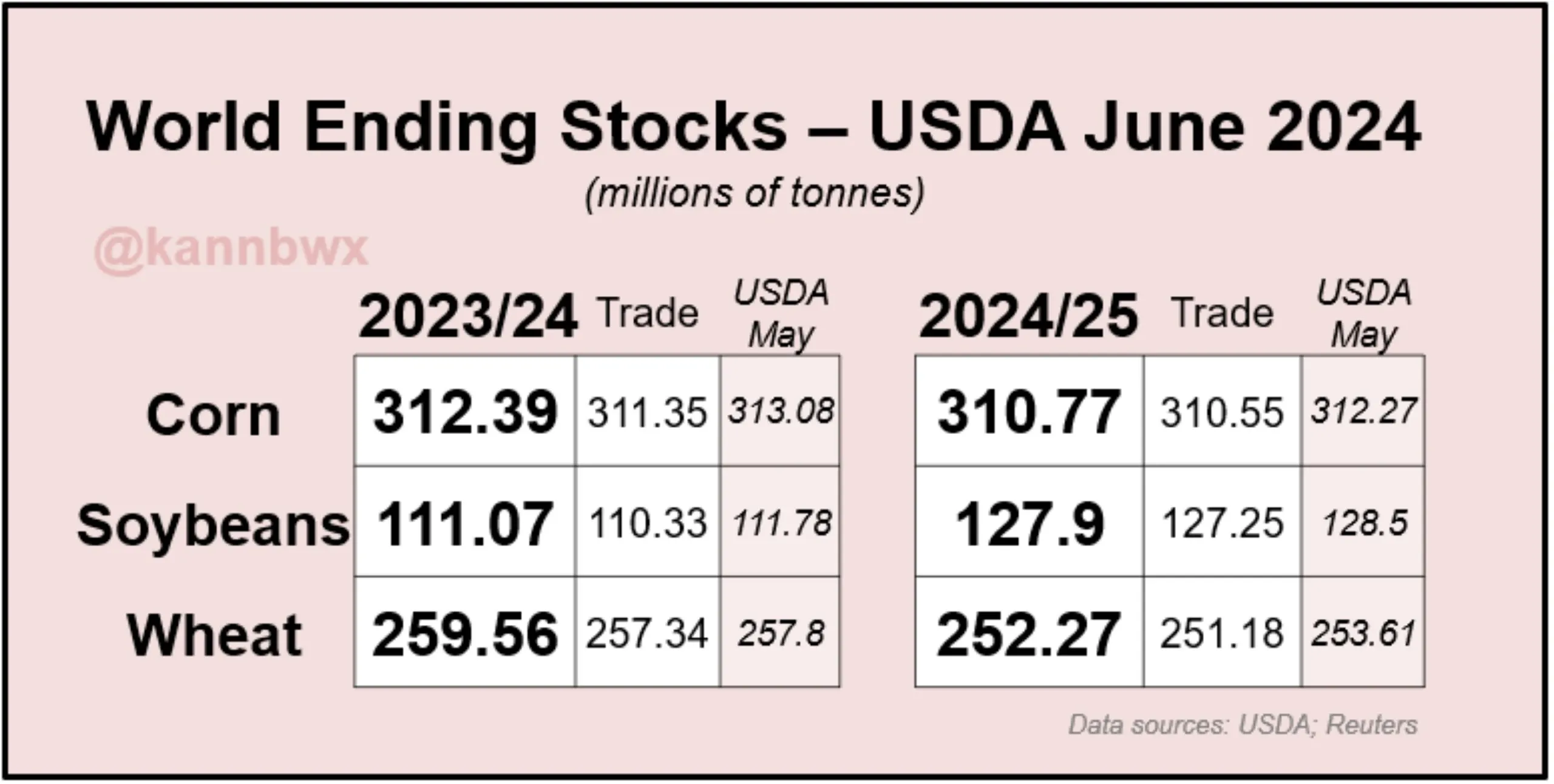

Dự trữ cuối niên vụ toàn cầu vụ 2023-24 giảm nhẹ 0,66 triệu tấn xuống còn 312,39 triệu tấn.

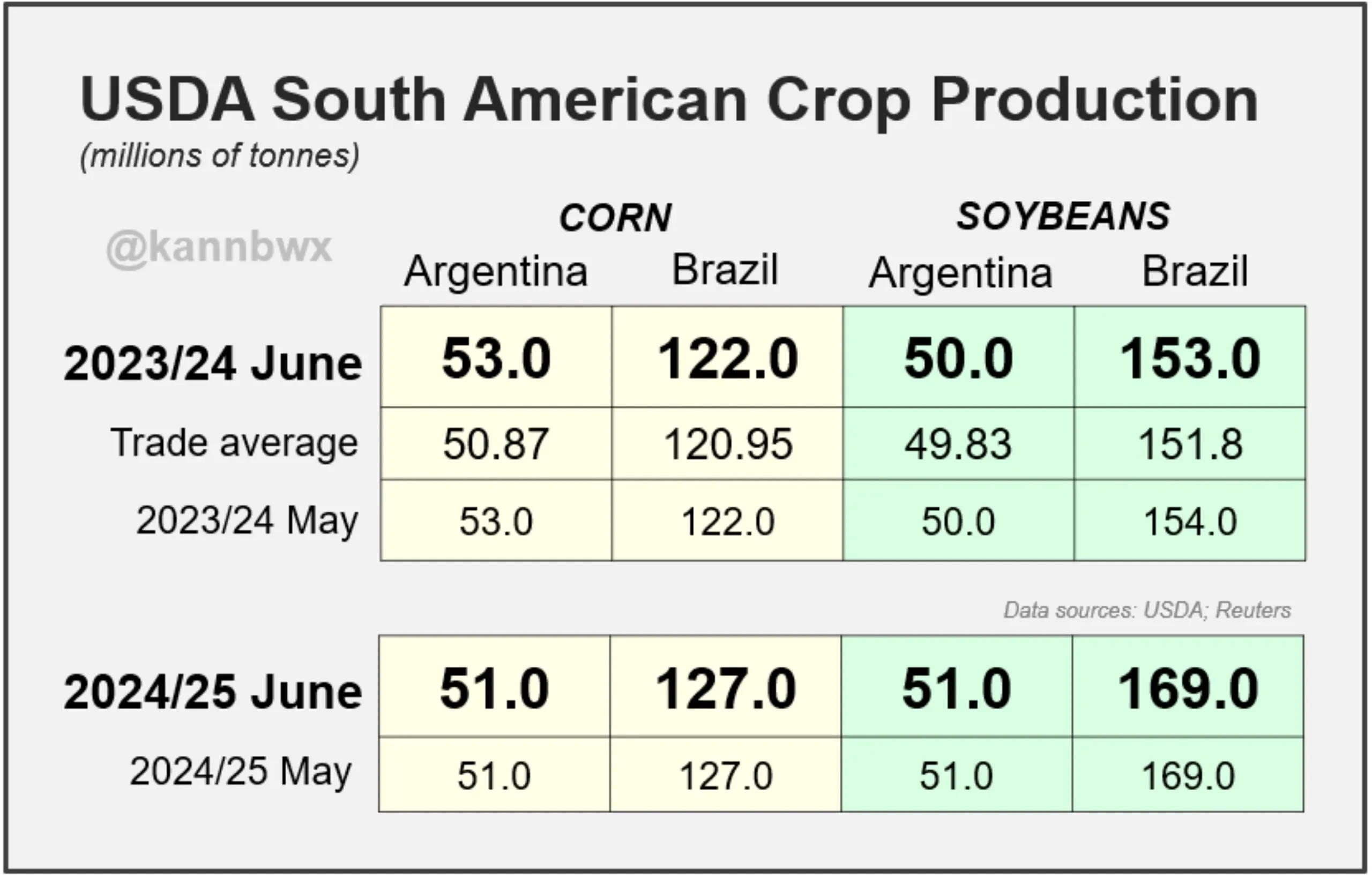

Sản lượng ngô vụ 2023-24 của Brazil được giữ nguyên ở mức 122 triệu tấn. Xuất khẩu dự kiến vẫn ở mức 50 triệu tấn.

Dr TiX · AnfinX Lite

Đang theo dõi biến động thị trường?

Dr TiX trên AnfinX Lite giúp bạn đọc nhanh biểu đồ, sổ lệnh, Tape và các điều kiện giao dịch để hiểu rõ bối cảnh trước khi ra quyết định.

Khám phá AnfinX LiteDr TiX không đưa khuyến nghị mua/bán. Quyết định giao dịch và quản trị rủi ro thuộc về nhà đầu tư.

Sản lượng ngô vụ 2023-24 của Argentina được giữ nguyên ở mức 53 triệu tấn. Xuất khẩu dự kiến vẫn ở mức 38 triệu tấn.

Đối với vụ 2024-25, sản lượng ngô toàn cầu dự kiến tăng 0,61 triệu tấn lên 1.220,54 triệu tấn, trong khi dự trữ cuối niên vụ giảm 1,5 triệu tấn xuống còn 310,77 triệu tấn.

ĐẬU TƯƠNG (ZSE):

Điều chỉnh nhỏ về nguồn cung và cầu đậu tương tại Mỹ. Sản lượng đậu tương vụ mới dự kiến giữ nguyên, nhưng dự trữ cuối niên vụ được điều chỉnh tăng nhẹ. Giá đậu tương tại nông trường dự kiến ổn định so với vụ trước.

Sản lượng và diện tích trồng:

USDA dự báo sản lượng đậu tương vụ mới (2024-25) đạt 4,45 tỷ bushels với năng suất trung bình toàn quốc là 52 bushels/acre. Đây là con số giữ nguyên so với dự báo trước đó.

Cung cầu nội địa:

Tổng dự trữ cuối niên vụ trong nước được điều chỉnh tăng 10 triệu bushels lên mức 455 triệu bushels.

Sửa đổi đáng chú ý là việc tăng 10 triệu bushels trong dự trữ đầu kỳ, phản ánh thay đổi trong dự trữ cuối niên vụ của vụ cũ.

Giá đậu tương tại nông trường được giữ nguyên ở mức 11,20 USD/bushels cho vụ mới.

So sánh với vụ cũ (2023-24):

Dự trữ cuối niên vụ vụ cũ được điều chỉnh tăng nhẹ lên 350 triệu bushels, so với dự báo 340 triệu bushels của tháng trước. Điều chỉnh này là do giảm 10 triệu bushels trong nhu cầu nghiền đậu tương.

Giá đậu tương tại nông trường vụ cũ được giữ nguyên ở mức 12,55 USD/bushels.

Thị trường toàn cầu:

Sản lượng đậu tương vụ 2023-24 của Brazil (vừa thu hoạch xong) được điều chỉnh giảm 1 triệu tấn xuống còn 153 triệu tấn.

Sản lượng đậu tương vụ 2023-24 của Argentina được giữ nguyên ở mức 50 triệu tấn.

Dự trữ cuối niên vụ toàn cầu vụ cũ được điều chỉnh giảm nhẹ xuống 111,07 triệu tấn.

Đối với vụ mới (2024-25), dự trữ cuối niên vụ toàn cầu được dự báo ở mức 127,9 triệu tấn, phù hợp với dự đoán trước báo cáo và giảm 0,6 triệu tấn so với tháng trước.

Sản lượng đậu tương vụ mới của Brazil và Argentina được giữ nguyên lần lượt ở mức 169 triệu tấn và 51 triệu tấn.

LÚA MÌ (ZWA):

Triển vọng tích cực hơn về sản lượng lúa mì của Mỹ, với ước tính tăng so với tháng trước. Tuy nhiên, sản lượng lúa mì toàn cầu lại được điều chỉnh giảm nhẹ, bất kể thời tiết xấu ở Nga. Giá lúa mì tại Mỹ dự kiến tăng so với vụ trước.

Sản lượng và diện tích trồng:

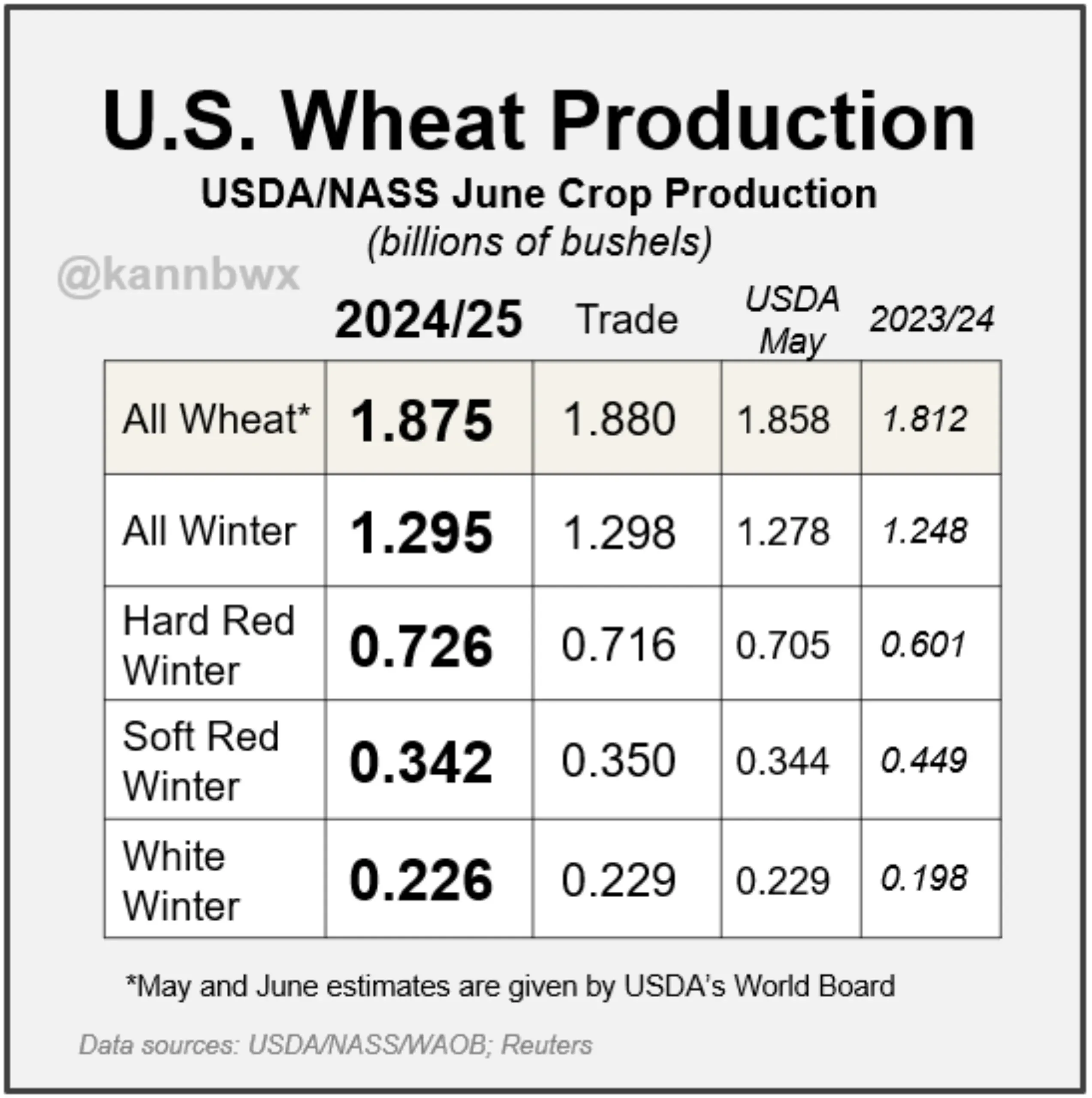

USDA dự báo sản lượng lúa mì vụ mới (2024-25) tại Mỹ đạt 1,875 tỷ bushels, tăng so với dự báo 1,858 tỷ bushels của tháng 5. Năng suất trung bình dự kiến là 49,4 bushels/acre, tăng so với 48,9 bushels/acre của tháng 5.

Cung cầu nội địa:

Dự trữ cuối niên vụ vụ mới được điều chỉnh giảm xuống 758 triệu bushels, so với 766 triệu bushels của tháng 5.

Nhu cầu tiêu thụ cho thực phẩm, hạt giống và các mục đích khác dự kiến tăng lên 1,124 tỷ bushels so với mức 1,899 tỷ bushels của tháng 5.

Xuất khẩu lúa mì vụ mới dự kiến đạt 800 triệu bushels, tăng so với 775 triệu bushels của tháng 5.

Giá lúa mì tại nông trường của Mỹ được dự báo ở mức 6,50 USD/bushels, tăng so với mức 6,00 USD/bushels của tháng 5.

Phân tích theo loại lúa mì:

Sản lượng lúa mì vụ đông (winter wheat) dự báo đạt 1,29 tỷ bushels, tăng 1% so với dự báo tháng 5 và tăng 4% so với năm 2023. Năng suất trung bình toàn quốc tính đến ngày 1 tháng 6 là 51,4 bushels/acre, tăng 0,7 bushels so với tháng trước và tăng 0,8 bushels so với năng suất trung bình 50,6 bushels/acre của năm ngoái.

Sản lượng lúa mì vụ đông cứng đỏ (hard red winter) đạt 726 triệu bushels, tăng 3% so với tháng trước.

Sản lượng lúa mì vụ đông đỏ mềm (soft red winter) đạt 342 triệu bushels, giảm nhẹ so với dự báo tháng 5.

Sản lượng lúa mì vụ đông trắng (white winter) đạt 226 triệu bushels, giảm 1% so với tháng trước.

Thị trường toàn cầu:

Sản lượng lúa mì toàn cầu vụ 2024-2025 được điều chỉnh giảm xuống 790,75 triệu tấn so với 798,19 triệu tấn của tháng 5.

Sản lượng lúa mì vụ cũ được điều chỉnh giảm xuống 787,59 triệu tấn so với 787,72 triệu tấn của tháng trước.

Dự báo sản lượng lúa mì vụ 2024-2025 của một số quốc gia:

Liên minh châu Âu: 130,5 triệu tấn

Nga: 83,0 triệu tấn

Ukraine: 19,5 triệu tấn

Canada: 34,0 triệu tấn

Australia: 29,0 triệu tấn

Argentina: 17,5 triệu tấn

ĐƯỜNG (SBE):

Nguồn cung đường của Mỹ giảm nhẹ trong cả năm 2023/24 và 2024/25 do sản lượng giảm. Nhập khẩu đường từ Mexico dự kiến sẽ giảm trong năm 2024/25.

Mỹ (2023/24):

Tổng nguồn cung đường của Mỹ giảm 34.257 tấn ngắn, giá trị thô (STRV) xuống còn 14,377 triệu tấn do sản lượng giảm nhưng được bù đắp một phần bởi lượng nhập khẩu tăng.

sản lượng đường củ cải giảm 50.040 STRV chủ yếu do dự báo giảm sản lượng đường từ mật đường của các nhà chế biến và tỷ lệ hao hụt củ cải đường hơi cao hơn cùng với tỷ lệ thu hồi đường hơi thấp hơn.

Nhập khẩu từ Mexico giảm 31.434 STRV do sản lượng đường Mexico ở mức dưới 99,2 độ phân cực.

Bù đắp cho sự sụt giảm này là sự gia tăng của đường nhập khẩu thuế suất cao/đường khác. Đường thô và tinh luyện cao cấp đang đạt mục tiêu đáp ứng tổng cộng 855.000 STRV theo ước tính của WASDE.

Nguồn cung đường Mỹ cho vụ 2024/25 giảm 18.959 STRV do dự trữ đầu kỳ thấp hơn và sản lượng giảm bù đắp nhiều hơn mức nhập khẩu tăng.

sản lượng đường mía của Mỹ ở Florida cho vụ 2024/25 giảm 31.848 STRV xuống còn 2,004 triệu tấn theo dự báo của các nhà chế biến.

Nhu cầu tiêu thụ không thay đổi so với tháng trước.

Dự trữ cuối niên vụ dự kiến đạt 1,445 triệu STRV với tỷ lệ dự trữ/tiêu thụ là 11,51%.

Mexico (2023/24):

Sản lượng đường của Mexico trong năm 2023/24 ước tính đạt 4,718 triệu tấn (MT), tăng 69.067 tấn so với tháng trước.

Mặc dù năng suất mía ở mức 62,50 MT/ha và tỷ lệ phục hồi ở mức 10,20% rất gần với ước tính của tháng trước, nhưng sản lượng cuối vụ đang tăng lên do diện tích thu hoạch tăng lên khoảng 740.000 ha.

Tỷ lệ đường phân cực thấp trong tổng sản lượng tiếp tục giảm và hiện ước tính ở mức 6,00%, giảm so với mức 6,5% của tháng trước.

Giả sử tất cả đường phân cực thấp dự kiến được xuất khẩu sang thị trường Mỹ và chiếm 71% tổng lượng xuất khẩu, thì lượng xuất khẩu sang Mỹ dự kiến đạt 398.704 MT.

Nhập khẩu để tiêu dùng tăng 21.000 MT lên 496.000 MT theo ước tính của CONADESUCA cho đến cuối tháng 4.

Mexico (2024/25):

Do USDA dự kiến Mexico sẽ nhập khẩu lượng đường thuế suất cao rất cao để bù đắp cho sản lượng tương đối thấp ở mức 5,189 triệu MT trong năm 2024/25, Mexico được ước tính sẽ chuyển lượng dự trữ từ năm 2023/24 sang để giảm nhập khẩu xuống còn 342.655 MT trong năm 2024/25.

Theo CONADESUCA, dự trữ cuối niên vụ trong năm 2024/25 tăng 78.277 MT lên 978.457 MT để đáp ứng nhu cầu tiêu thụ trong năm 2025/26 trong 2,5 tháng trước khi bắt đầu vụ sản xuất đường năm đó, tăng so với 2,3 tháng của tháng trước.

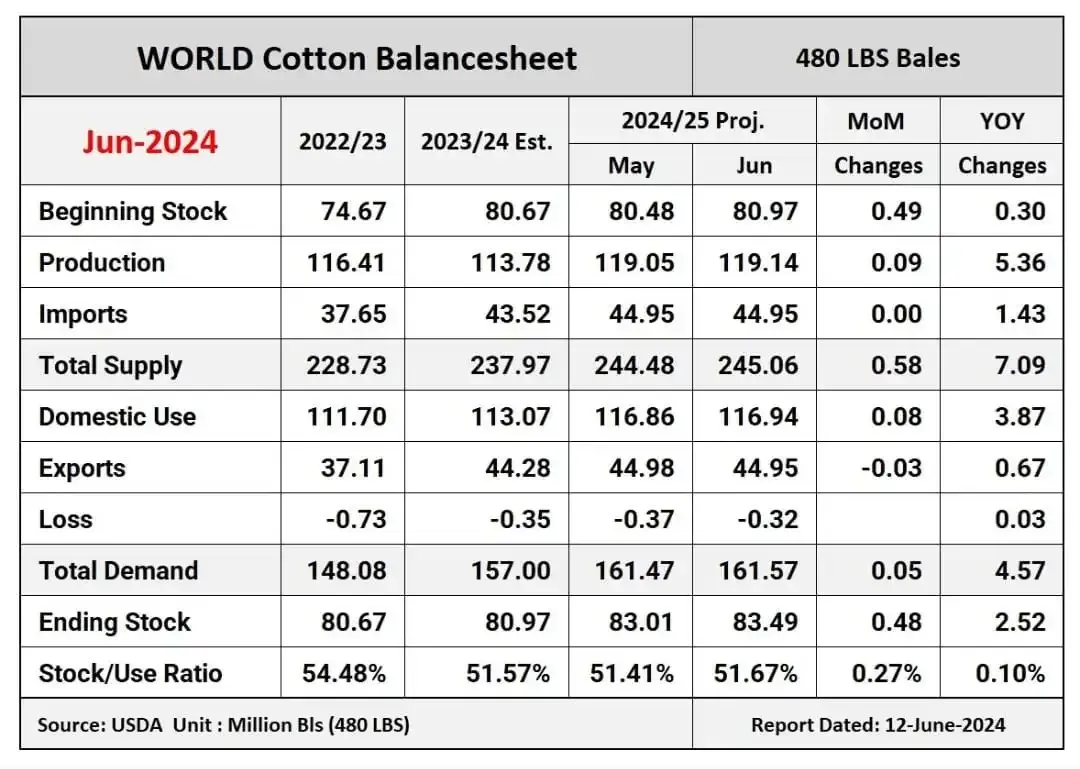

COTTON (CTE):

Sản lượng, tiêu thụ nội địa và thương mại dự kiến ổn định. Giá bông Mỹ giảm nhẹ do giá kỳ hạn giảm. Dự trữ bông toàn cầu dự kiến tăng do sản lượng và tiêu thụ cùng điều chỉnh tăng.

Thị trường Bông Mỹ:

Dự trữ đầu kỳ và cuối niên vụ vụ bông Mỹ 2024/25 được điều chỉnh tăng so với tháng trước.

Sản lượng dự kiến, tiêu thụ nội địa và xuất khẩu vẫn không đổi.

Giá trung bình tại nông trường đối với bông đất (upland) vụ 2024/25 giảm 4 cents so với dự báo tháng 5 xuống còn 70 cents/pound do giá bông kỳ hạn vụ mới giảm.

Dự trữ cuối niên vụ tăng 400.000 kiện lên 4,1 triệu kiện, chiếm 28% nhu cầu tiêu thụ.

Điều chỉnh đối với vụ 2023/24:

Xuất khẩu giảm 500.000 kiện xuống còn 11,8 triệu kiện do tốc độ xuất khẩu chậm lại.

tiêu thụ nội địa tăng 50.000 kiện.

Dự trữ cuối niên vụ tăng 450.000 kiện.

Thị trường Bông toàn cầu:

Dự trữ đầu kỳ, sản lượng và tiêu thụ bông toàn cầu vụ 2024/25 đều được điều chỉnh tăng, trong khi thương mại toàn cầu không đổi.

Kết quả là, dự trữ cuối niên vụ toàn cầu dự kiến tăng 480.000 kiện so với tháng 5 lên 83,5 triệu kiện.

Dự báo sản lượng tăng 90.000 kiện chỉ dựa trên diện tích và năng suất cao hơn ở Myanmar.

Mức tiêu thụ tăng 80.000 kiện do sự gia tăng ở Việt Nam và Myanmar bù đắp cho sự giảm sút ở những nơi khác.

Điều chỉnh đối với vụ 2023/24:

Dự trữ đầu kỳ và sản lượng toàn cầu tăng, thương mại và tiêu thụ giảm, dẫn đến dự trữ cuối niên vụ tăng khoảng 500.000 kiện.

Liên hệ với Anfin ngay để được hỗ trợ phòng hộ giá và mở tài khoản giao dịch Nông Sản - Nguyên Liệu Công Nghiệp. Bên cạnh đó, ứng dụng AnfinX cho phép người dùng có thể theo dõi biến động giá hàng hóa thời gian thực hoàn toàn miễn phí!

Chia sẻ

Đừng bỏ lỡ – Tham gia cộng đồng để cập nhật kiến thức mỗi ngày!

Dr TiX · AnfinX Lite

Hiểu thị trường trước khi đặt lệnh

Sử dụng Dr TiX trên AnfinX Lite để đọc nhanh bối cảnh thị trường, kiểm tra sổ lệnh, Tape và các điều kiện giao dịch quan trọng.

Khám phá Dr TiXThông tin chỉ mang tính hỗ trợ đọc thị trường, không phải khuyến nghị đầu tư.

Tổng quan thị trường

Nông sản

0.00

Công nghiệp

0.00

Kim loại

0.00

Đọc nhiều nhất

Chủ đề thịnh hành

Dr TiX · AnfinX Lite

Đọc thị trường nhanh hơn trên AnfinX Lite

Hiểu biểu đồ, sổ lệnh, Tape và điều kiện giao dịch theo bối cảnh hiện tại.

Khám phá Dr TiX →Không phải khuyến nghị đầu tư. Giao dịch hàng hóa phái sinh có rủi ro.

Tải ngay ứng dụng

Để bắt đầu trải nghiệm giao dịch đầu tư hàng hóa một cách mượt mà

đầu tư miễn phí